Avrupa Birliği ile ticaret yapan bir işletme sahibi, yönetici veya sektör çalışanıysanız bu konuyu dikkatli bir şekilde ele alma vakti çoktan geldi. Ürünlerinizin fiyat etiketine eklenen, gözle görülmeyen ama maliyetlerinizi doğrudan etkileyecek yeni bir kalemle tanışma vakti geldi: Karbon Ayak İzi.

Bugünkü yazımda, AB ticaretinin yeni anayasası olarak kabul edilen Sınırda Karbon Düzenleme Mekanizmasını (CBAM) masaya yatırmak ve her seviyeden okuyucu için bilgiler sunmak istiyorum.

1. CBAM Nedir ve Neden Ortaya Çıktı?

Basitçe anlatmak gerekirse CBAM, AB’nin “Karbon Kaçağı” (Carbon Leakage) dediği sorunu çözmek için tasarladığı bir mekanizmadır.

AB, kendi içindeki üreticileri (örneğin bir çimento fabrikasını) emisyonları için vergilendiriyor. Ancak bu durum yerli üreticinin maliyetini artırınca, alıcılar “karbon vergisi olmayan” ülkelerden daha ucuza mal ithal etmeye yönlenmesin ya da Avrupalı üretici, fabrikasını kuralların olmadığı bir ülkeye taşımasın, herkes eşit şartlarda rekabet edebilsin diye CBAM düzenlemelerini yayımladı ve artık kademeli olarak hayata geçiriyor. CBAM, tam olarak AB dışından gelen malzeme için ithalatçıya da benzer bir karbon maliyeti yükleyerek oyun alanını eşitlemeyi hedefliyor.

2. Hangi Sektörler Kapsamda?

Şu an için öncelikli sektörler şunlar:

- Çimento

- Demir-Çelik

- Alüminyum

- Gübre

- Elektrik

- Hidrojen

Dikkat: “Ben demir çelikçiyim” demek yetmiyor. Ürününüzün GTİP (Gümrük Tarife İstatistik Pozisyonu) numarasının yönetmelik ekindeki listede olup olmadığını kontrol etmelisiniz. AB Komisyonu tarafından yayımlanan dokümanlarda ilk başlarda GTİP hataları %3 seviyesinde olduğunu, şu anda sıfıra yaklaşmış olduğu bilgi verilmiş ve piyasa oyuncularının sisteme hızla adapte olduğu vurgulanmış.

3. Takvim Nasıl İşliyor? (2026 Kritik Tarih!)

Süreç iki aşamalı olarak ilerliyor:

- Geçiş Dönemi (2025 yılı sonunda sona eriyor): “Alıştırma turları” diyebiliriz. İthalatçılar ceplerinden para ödemiyor ancak 3 ayda bir raporlama yapmak zorundalar. Bu raporlarda sadece ne kadar mal ithal edildiği değil, o malın üretimi sırasındaki “gömülü emisyonlar” (hem doğrudan üretim hem de kullanılan elektrikten kaynaklı dolaylı emisyonlar) beyan edilmesi isteniyor.

- Asıl Dönemi (2026 ve Sonrası): Finansal yükümlülükler başlıyor. İthalatçıların “Yetkili CBAM Beyancısı” statüsü alması gerekecek. Her yıl, bir önceki yılın emisyonuna denk gelecek kadar CBAM Sertifikası satın alınacak.

4. Fiyatlandırma ve Hesaplama: Gerçek Veri mi, Varsayılan mı?

Sistemin en can alıcı noktası burası. İthalatçının önünde iki yol var:

- Gerçek Veri (Tavsiye Edilen): Üreticiden (yani sizden), AB metodolojisine uygun, doğrulanmış gerçek emisyon verilerini istemek. Bu, üretici için ciddi bir mühendislik ve veri takip iş yükü demek.

- Varsayılan Değerler (Cezalandırıcı): Eğer gerçek veri sunulamazsa, AB’nin belirlediği “varsayılan değerler” kullanılır. Ancak dikkat! Bu değerler genelde o sektördeki en kötü performansa göre belirlenir. Yani gerçek verinizi sunmazsanız, çok daha fazla sertifika parası ödemek zorunda kalırsınız.

5. Çifte Vergilendirme Olacak mı?

En çok merak edilen soru: “Türkiye’de karbon vergisi ödersem, AB’ye bir daha mı ödeyeceğim?” Hayır. Sistem adil kurgulanmış. Eğer menşe ülkede (Türkiye’de) emisyon için kanıtlanabilir bir bedel ödenmişse, bu tutar AB’deki yükümlülükten düşülür. Türkiye’de İklim Kanunu ile Emisyon Ticaret Sistemi kurulma süreci başlatıldı ve alt mevzuat çalışmalarında sona geliniyor.

Ancak çok kritik bir nüans var: İndirim, kağıt üstündeki vergi üzerinden değil, fiilen ödenen (teşvikler ve iadeler düşüldükten sonraki) tutar üzerinden yapılır.

6. KOBİ’ler İçin Kolaylıklar ve Riskler

Küçük işletmelerin bu devasa bürokrasiyle nasıl başa çıkacağı düşünülmüş:

- De Minimis Kuralı: Sevkiyat değeri 150 Euro’nun altındaysa CBAM raporlamasından muaftır.

- Doğrulama Kolaylığı: Varsayılan değerleri kullanan ithalatçıların ayrıca bir doğrulayıcı onayı almasına gerek yoktur.

Uyarı: Sistemi atlatmaya çalışan firmaların (ürünü parçalara bölmek veya GTİP değiştirmek için ürüne işlevsiz parçalar eklemek gibi) komisyon tarafından yakinen izleneceği ve gerekli durumlarda ek tedbirler alınacağı belirtilmiş.

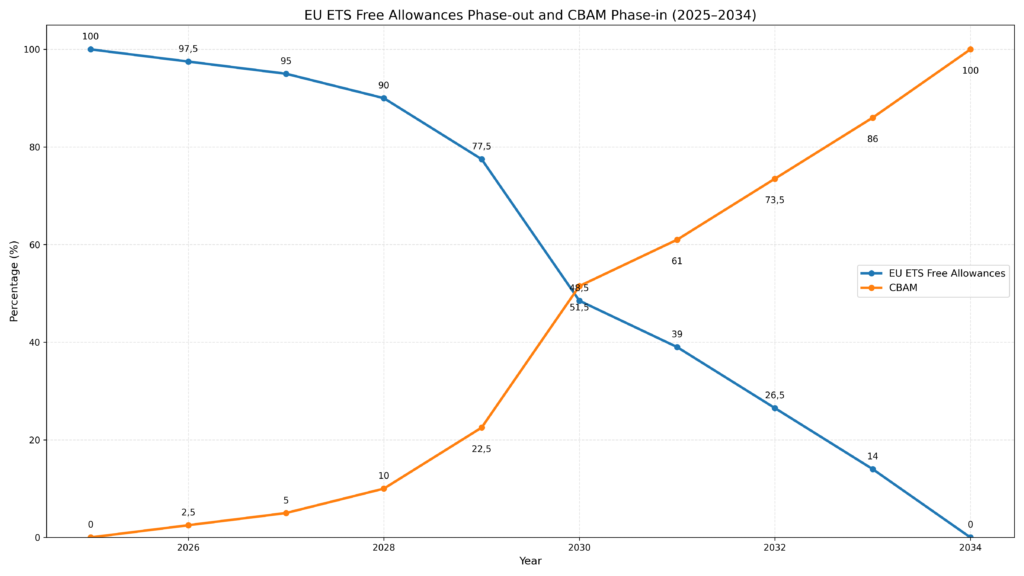

Gelecekte Bizi Ne Bekliyor?

Yukarıda görmüş olduğunuz grafikte mavi renk yıllara göre AB’de üretim yapan firmaların ödemesi gereken miktardan hangi oranda muaf tutulacağını ve turuncu renk ise AB’de bulunan ithalatçının CBAM kaynaklı ödemesi gereken tutarın hangi oranda ödeyeceğini gösteriyor. Bir örnek vermek gerekirse AB’de yerleşik olan ithalatçı 2028 yılında beyan edeceği karbon emisyonları nedeniyle 10.000€ karbon kredisi satın almak durumunda ise 10% oranında karbon kredisi satın almak durumunda olacak ve 1.000€ ödeme yapacak. Ancak bu oran 2034 yılında 100% seviyesine ulaşacak.

Bu sadece başlangıç. Gelecekte kapsamın organik kimyasallar, polimerler (plastik) ve hatta çelikten, demirden yapılmış bitmiş ürünler (Çamaşır Makinesi, Kurutma Makinesi, Buzdolabı vs.) gibi nihai ürünlere kadar genişlemesi masada. Son taslağa göre 2028 yılında “downstream products” olarak adlandırılan ve şuanda CBAM kapsamında yer alan malzemeler ile üretilen ürünler de CBAM kapsamına eklenmesi öngörülüyor.

CBAM, küresel ticarette “yeşil bir köprü” mü olacak yoksa “yeni bir duvar” mı?. Cevabı ne olursa olsun, şurası kesin: 2026’ya kadar verisini ölçen ve yönetenler, ticaretin kazananı olacak.