Avrupa Birliği, sınırda karbon düzenleme mekanizması uygulamasına 1 Ekim 2023 tarihinden itibaren başlanacağını duyurdu. AB Konseyi, üye ülkeler ve Avrupa Parlamentosu tarafları arasında geçici olarak kabul edildi.

Avrupa Birliği, 2050 hedefleri arasında bulunan “karbon nötr ilk kıta” olmak amacıyla “Avrupa Yeşil Mutabakatını” oluşturdu ve bu kapsamda sınırda karbon düzenlemesi mekanizmasını uygulamaya alacak. CBAM’ın mevcut sisteme yapacağı en önemli etki belirli sektörlerdeki üreticilere bir bakıma karbon salınımı vergisi getirmektir. CBAM ile AB içerisinde ETS kapsamında üretim maliyetine tabi olan mallar ile AB dışından ithal edilen malların karbon salınım miktarına göre maliyet bakımından eşitlenmesi hedeflenmektedir.

Türkiye’nin özellikle karbon emisyonu yüksek sektörlerinin acil adımlar atması gerektiğini, aksi takdirde en büyük ticaret ortağımız AB ile ticaretin büyük zarar göreceğini belirtmek istiyorum.

Düzenlemeye göre AB’nin Emisyon Ticareti Sistemi (ETS) kapsamında, AB ürünleri için ödenen karbon fiyatı ile Türkiye gibi 3. ülkelerden ithal edilen mallar için ödenen karbon fiyatını eşitlemek üzere, AB’nin iklim hedeflerine uymayan şirketlerin ürünlerinden bir fark alınacak ve bu farkın ödenmesi için AB’ye ithalat yapan şirketlere CBAM sertifikaları satın almaları zorunlu hale gelecek. İlk aşamada 6 sektörü hedef alan CBAM, Türkiye’de de önemli ölçüde üretimi gerçekleşen demir, çelik, çimento, alüminyum, gübre, elektrik ve hidrojenle birlikte, vida ve cıvata gibi benzer demir veya çelik ürünlerini kapsayacak. Düzenlemenin yürürlüğe girmesi için AB ülkeleri ve Avrupa Parlamentosu tarafından resmen de onaylanması gerekiyor.

1 Ekim 2023 itibariyle ilgili sektörlere raporlama zorunluğu getiren mekanizmanın, 2027’de tamamen uygulanmaya başlanması beklenmektedir. Geçiş döneminde ihracatçılar sadece raporlamayla yükümlü olacak ve bu geçiş döneminde vergi ödemesi yapılmayacaktır. CBAM kapsamında şimdilik 6 ana sektör yer alsa da geçiş dönemi sonunda organik kimyasallar ve plastikler gibi farklı sektörlerin de kapsama dahil edilmesi değerlendirmeler arasında yer alıyor.

CBAM ile ihraç mallarımızın üzerine ek bir maliyet eklenecek. Türkiye, Çin ve Rusya ile birlikte bu uygulamadan en çok etkilenecek ülkelerden birisi olacak. Konuya yalnızca demir-çelik, çimento ve alüminyum sektörleri açısından bakmamak gerekiyor. Türk demir-çeliği kullanan beyaz eşya üreticilerinin ihracatı, otomotiv ihracatı süreç içerisinde bu kapsama alınacak. Beyaz eşya ihracatımızın yüzde 70’ten fazlası Avrupa Birliği ülkelerine gönderildiğini düşündüğümüzde Türk Malı ürünlerin Avrupa Birliği pazarı için rekabetçi gücünü kaybetme riski de bulunuyor.

Gümrük Birliği Anlaşması, CBAM kapsamında ülkemize bir fayda getirmeyeceğini belirtmek istiyorum. Hatta 1995 yılında imzalanan ve 1996 yılında hayata giren bu anlaşmanın, Doğrusal Ekonomi’den Döngülsel Ekonomi’ye geçiş ile birlikte yürürlüğü resmiyette olmasa da pratikte bitme noktasına geldiğini söyleyebiliriz. Gümrük Birliği Modernizasyonu yapılana kadar ülkemizin en önemli ödevi Avrupa Birliği ETS(Emisyon Ticaret Sistemi) ile tam uyumlu bir ETS kurması ve böylelikle yapılan hesaplara göre yıllık 2,5 milyar doların Avrupa Birliği’ne ödenmesinin önüne geçilmesini sağlaması gerekiyor. Avrupa Birliği’nin ETS sistemi ile tam uyumlu bir ETS sisteminin ülkemizde kurulmasıyla, karbon vergileri ülkemizin sisteminde kalacak ve ödenen bu miktarlar AB’nin CBAM sisteminde ödenecek miktar ile mahsuplaşma imkanı getirecektir. Bu konuda ilgili Bakanlıkların çalıştıklarını biliyoruz ancak biran önce somut adımların atılması ve ETS deneyimine sahip olmamız kritik bir ihtiyaçtır.

Ayrıca, karbon ayak izi konusunda üreticilerimizi bilinçlendirme faaliyetlerinin de biran önce başlatılması ve yeşil ekonomi, yeşil üretim, yeşil ürün öneminin biran önce tüm sanayicilerimiz tarafından anlaşılması sağlanmalı ve bu konuda ciddi adımlar atılmalıdır. Yine altını çizmek istediğim bir durum ise, bu konuda yatırım yapacak firmaların devletimiz tarafından desteklenmesi – burada ETS sistemi ile toplanacak karbon vergilerinin tekrar sanayiciye dönmesi olmazsa olmaz bir ihtiyaçtır- ve çok kirletenin çok, az kirletenin az vergilendirilmesi esas olmalıdır.

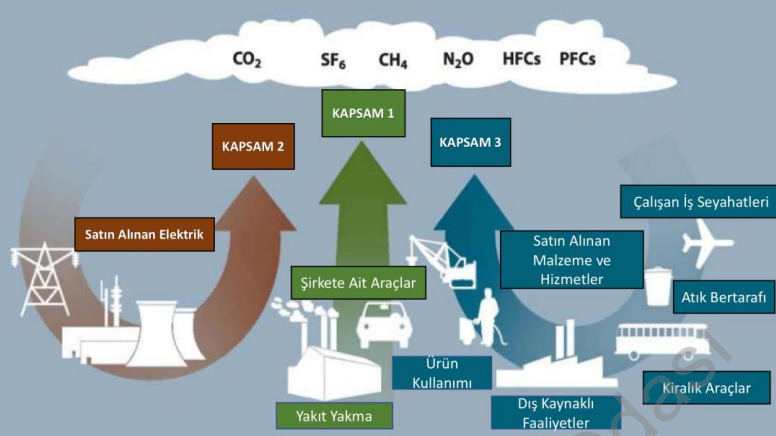

Son olarak belirtmek istediğim bir konu da üretimdeki direkt ve endirekt emisyonlar olacak. AB komisyonu CBAM kapsamında geçiş süreci sonunda değerlendirilmek üzere sadece direkt emisyonların(Kapsam1) olması gerektiğini vurgularken, AB Parlamentosu ve Konsey endirekt emisyonların da (Kapsam2) CBAM kapsamına alınması gerektiğini belirtiyor. Bu konuda henüz nihai bir karar olmadığı için kapsam 2’nin dahil olup olmayacağı ile ilgili net bilgi vermenin doğru olmayacağını düşünüyorum.